作者:王莉

出品:洞察IPO

郎酒的私有化过程经常被拿出来讨论,其过程中的确存在颇多疑点,就连近期发布的招股书中也承认了过程中有瑕疵。

历史可以借鉴,未来更加重要。《洞察IPO》却发现郎酒隐藏着不小的隐患:其账面有银行存款近33亿,却要借逾20亿的长期借款,其中有部分甚至是用来偿还短期借款,同时还要承受过亿的高额利息费用,而利息收入却只有几百万。

这种情况让人不由得想起康得新。

郎酒的实控人汪俊林也是个“能人”,中医出身的他不仅一举拿下郎酒,还涉足房地产、煤炭领域,更是在当年被传卷入四川原省委副书记李春城案件中,但似乎还是安然过关。

私有化过程瑕疵多

郎酒私有化改制已经过去将近20年,但谈起当时的改制至今仍有争议。

和当年很多进行混改的国企一样,在改制前,郎酒经营已经危机重重,相关资料显示:2001年1~5月,郎酒销售额下降了65%,全年更是亏损1.5亿元,累计负债逾10亿元,几乎沦为川酒“六朵金花”末位。

说起来,郎酒改制对于多数“郎酒人”而言有些突然,毕竟2001年时候,企业看起来是要自己努力奋发拼搏一下的样子,当年5月还引入了原美国玛氏集团高级销售经理阎爱杰,被任命为郎酒集团副总经理兼销售公司总经理。

阎爱杰到任后进行了大刀阔斧的调整,但是在销量有了些起色且阎爱杰的整合快到尾声时,董事会突然宣布:郎酒要进行改制,被宝光药业兼并。不过迫于当时的舆论压力下,兼并一词改成了“托管”。阎爱杰也为此辞职。

而对这一改制,其后媒体报道几乎众口一词“蛇吞象”、“小鱼吃大鱼”等质疑宝光药业以小博大的兼并。

据当时媒体报道,郎酒的总资产是17亿多,净资产6亿多元,而宝光药业的总资产不到1亿元,年销售额仅5000万左右。“他们(宝光)当时连像样的办公楼都没有。”一位郎酒集团原高管在接受媒体采访时表示。

宝光药业什么来历?要从其实控人也是现在郎酒的实控人汪俊林说起,约30年前泸州医学院附属中医院的医生们可能从未想过自己的同事汪俊林未来能掌控一家知名酒企,甚至跨界房地产、煤炭,成为一名商界大佬。

是的,汪俊林曾经是名中医,根据郎酒招股书,汪俊林曾是泸州医学院附属中医院医生,后任成都恩威投资(集团)有限公司研究所所长。1992年汪俊林从成都恩威来到泸州制药厂,几年后,一度濒临倒闭的国企泸州制药厂成为赢利大户,并成功改制,1997年改为宝光药业集团。在完成郎酒的兼并后,汪俊林2005年前后就快速出手宝光药业,重心放在“壳公司”宝光集团进行多方投资。

宝光集团股东只有两人,就是汪俊林夫妇二人,汪俊林持股99%,张燕持股1%。

重新说回改制阶段。据当时媒体报道,当时对郎酒感兴趣的还有东方希望集团及中粮集团,这两家的体量当然不是一个宝光药业能比的,但最终郎酒还是落入汪俊林手中,据《华夏时报》一篇报道称“中粮对此还颇有些不高兴”。

根据2002年1月,四川华信会计师事务所出具的《资产评估报告书》,截至2001年9月30日,古蔺国资持有的郎酒集团经评估的净资产为6.39亿元(不包含郎酒集团商标、商誉等无形资产),其中4.9亿元净资产对应的产权份额转让给宝光集团,1.5亿元净资产对应的产权份额转让给郎酒集团工会,作为职工解除国企员工身份以及相关遗留问题的支付资金。

这个价格让当时很多人有“贱卖”之感,不过即便是这个价格,以宝光药业当时资产不到1亿元的体量,其实也是颇费力的,考虑到这点,双方约定宝光集团按合同分4年期付清全部转让费。但即便分期付款宝光集团也未能按时还款,其后还签了延期支付协议。

改制完成后的格局总体来说是:商标归古蔺县政府,资产归改制方民营企业宝光集团董事长、现郎酒集团董事长汪俊林。

不过其后又通过设立久盛投资,最终实现将商标权等无形资产转让给已经私有化的郎酒。大概流程是:古蔺国资出资50万设立久盛投资,将郎酒商标等资产划转到久盛投资,其后又对久盛投资进行私有化,先是进行过4次股权转让后,宝光集团出资40万持有久盛投资80%的股份,2016年宝光集团又将80%的股份仍按40万转让给郎酒股份,终于实现郎酒品牌和公司实体的结合。对于郎酒商标私有化也曾引发过质疑,《21世纪经济报道》曾刊发《百亿郎酒商标私有化调查:谁主导零对价转让》质疑其是廉价改制。

其实汪俊林等也不好抱怨外界对改制的质疑,《洞察IPO》发现,根据郎酒招股书显示,在转让过程中,至少有3处程序瑕疵,包括最早对郎酒集团进行的资产评估、调整职工安置方案,以及古蔺国资将持有的久盛投资另外40%股权转让给宝光集团的事项,没有履行国有产权转让涉及的资产评估、进场交易等手续,亦没有报泸州国有资产管理机构审批。

汪俊林其人

郎酒改制中重要的主导人物之一汪俊林也算是传奇人物了。

如前所述,汪俊林本是一名中医,但现在几乎人们都忘记了他这个身份,用当地人评价“他很是长袖善舞”,不仅跨界拿下了郎酒,房地产、煤炭等也多有涉及。

根据招股书简介,汪俊林还任泸州宝光房地产开发有限公司董事长、成都万华房地产开发有限公司董事等。

实控人汪俊林名下公司

2012年在汪俊林传出受李春城案影响被调查的传闻时,曾有媒体报道称汪俊林家族企业“在成都拿到了大量土地”。并且这些地块已经被开发成为成都知名的大型高端地产项目,在汪俊林被卷入被调查的传闻的大背景下,这些地块的拿地过程开始备受关注。

汪氏兄弟操盘的麓山国际社区首当其冲受到关注。2011年,多家大学就业中心网站发布了成都万华投资集团有限公司2012年校园招聘启事。这份启事显示,2006年,万华投资集团启动了麓湖生态城项目,麓湖生态城项目已于2009年正式动工。据成都当地媒体报道,由万华投资独立操作的麓湖生态城占地高达11平方公里。

不过,万华投资方面曾经因资金紧张等原因,将麓山国际社区50%股权转让给四川宏义实业集团有限公司持有。

鲜为人知的是,万华投资在房地产开发热度空前的海南亦有布局。上述招聘启事称,2010年,万华投资集团在海南成立事业部,统筹管理海南麓海旅游项目开发有限公司、三亚麓滨旅业开发有限公司以及国际旅游岛先行试验区水镇开发建设有限公司,拟开发海南麓海项目、三亚麓滨项目以及陵水项目。

此外据彼时媒体报道,汪俊林家族在煤炭领域也有不少投资。其家族旗下的宝光能源已在遵义市习水县、绥阳县共获得煤炭资源近2.5亿吨,该公司已建成投产习水富邦煤矿、习水富邻煤矿、习水双龙煤矿3眼矿井及习水富邻煤矿瓦斯发电站1座,在建习水天成煤矿(设计能力60万~90万吨/年)和绥阳田湾煤矿(设计能力45万吨/年)两个大型矿井。

在汪俊林传出被调查消息后的一段时间里,郎酒经营显得有些混乱。

2013年郎酒突然解聘200余名应届生,据当时员工称,公司将大部分员工打包并入一个部门,再利用所谓的考核机制将人退回人力资源部,被退回员工面临两种境遇,一是直接被谈话要求理解公司困难主动辞职,另一种是部分员工接到调令,去向为偏远地区的某个县城,“如果去了便是一个人自生自灭,无奈之下只好辞职”,其实也就是变相辞退。

汪俊林被调查的传闻也引起经销商的集体恐慌,压货现象严重,库存危机上升。甚至当时还有媒体报出过郎酒将重新收归国有的消息。可见得当时郎酒有多么“人心惶惶”。

从事后情况看,汪俊林显然“安全过关”,似乎并没有受到牵连。有业内人士评价称也足以见得汪氏的“能耐”。

高货币资金VS高资产负债率

郎酒这些年一直想把自己拉到茅台一个“段位”,多处对标茅台。

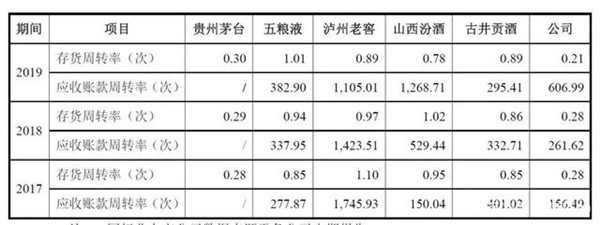

比如存货周转率方面。郎酒存货周转率在其列举的可比公司中属于最低水平公司,且还有下降趋势,2017-2019年郎酒存货周转率分别为0.28次、0.28次、0.21次。对于存货周转率下降原因郎酒首先承认了是由于存货余额较大且逐年增长所致,不过其也有别的说辞,主要包括基酒储量与年份逐步增长导致半成品余额较大且呈逐年上涨的趋势,以及瓶储期延长、备货量加大等。

最后郎酒还进一步与茅台“靠近乎”,称其存货周转率与贵州茅台接近,并称主要是因为公司与贵州茅台的产品均以酱香白酒为主,“因此公司与贵州茅台的存货库龄较长、周转率较低”。

不过《洞察IPO》发现,贵州茅台的存货周转率发展趋势和郎酒相反,是在逐年增高。

郎酒的偿债能力指标也弱于可比公司,其流动比率、速动比率均低于可比公司,资产负债率高于可比公司,不过这次没办法和茅台“靠近乎”了。

茅台的流动比率、速动比率在2017-2019年逐年增长,且在2019年已经是可比公司中最高的酒企,而资产负债率逐年降低,2019年是可比公司中最低的酒企。

偿债能力指标郎酒最接近的是山西汾酒,不过三项指标要较山西汾酒表现弱不少。2017年至2019年,郎酒合并口径资产负债率为67.06%、67.02%、66.06%,高于行业上市公司平均水平。山西汾酒资产负债率这三年在逐年升高,不过还是低于郎酒,2017-2019年,山西汾酒资产负债率分别为41.24%、45.45%、52.55%,其余可比酒企资产负债率均在4成以下,2018年之前甚至都在3成以下。

郎酒在解释资产负债率高的原因时颇费了些“口舌”,不过可以简要归结下:(1)存货的增长以及存货周转率降低,导致长期占用较大金额的流动资金;(2)庄园设施建设形成较大资金需求;(3)可比公司都是已经上市的公司,已经在资本市场募集了资金从而降低了负债,但郎酒还处于业务扩张期,需要不断通过自身经营积累和外部融资取得资金。(其他公司有没有业务扩张需求,郎酒没有说。)

《洞察IPO》发现一个奇怪现象,郎酒资产负债率高,利息费用也在增长,但其货币资金似乎并不少。

2017-2019年郎酒货币资金逐年增加,从15.23亿元增长到了33.36亿元。其经营现金净流也从2017年的净流出表现为逐年增长,2019年经营现金净流为12.47亿元。

但是郎酒的利息费用却在逐年增长,从2017年的1.51亿上升到2019年的2.25亿,利息收入虽然有在增长,但金额不高,2019年利息收入为850.93万元。

其利息费用的增长应该主要是由于长期借款的激增,根据招股书,其长期借款从2017年的2.71亿元激增至2019年的21.31亿元。

其中有段表述比较奇怪:2019年末公司新增较多长期借款,资金需求得以满足,偿还了部分短期借款。

真是奇哉怪哉!账面上躺着逾30亿的货币资金,仅银行存款就有32.73亿,却还要大量借入长期借款,甚至部分用来还短期借款,同时还要付出数亿的利息费用,而逾30亿的货币资金却只有几百万的利息收入?况且这逾30亿货币资金完全能覆盖住长期借款,为何要白白支付高额利息费用?为何把自己的资产负债率搞到可比公司最高?

这不得不让人生疑。高货币资金却有着高资产负债率,这种特点的公司在上市公司不少见,而这类公司中出问题的也不少,远的不说,近的康得新就是一个典型案例。

很多情况下,当高货币资金对应高资产负债率时,往往首先就会怀疑公司的货币资金是否是提供了担保、抵质押、是否为关联方提供担保、保证等行为。

针对疑问,为了审慎起见,《洞察IPO》向郎酒股份发出求证问询函件,截至发稿郎酒没有做出任何解释。

来源:洞察IPO

网址:https://baijiahao.baidu.com/s?id=1669945403445116768&wfr=spider&for=pc

-

川南经济网版权与免责声明:

1、凡本网注明“来源:川南经济网”的所有作品,版权均属于川南经济网,未经本网授权,任何单位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:川南经济网”。违反上述声明者,本网将追究其相关法律责任。

2、凡本网注明“来源:XXX(非川南经济网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在文章发布30日内进行。

※有关作品版权事宜请联系:13882779006 邮箱:3109022@163.com